Organizace Spojených národů pro drogy a kriminalitu (UNODC) odhaduje (zdroj zde), že celkový objem vypraných peněz dosahuje 2 až 5 procent celosvětového HDP ročně, v přepočtu skoro 2 biliony dolarů (asi 44,3 bilionů korun). Banky jsou v celém řetězci praní peněz posledním a zároveň nejsilnějším nástrojem, který může tyto nelegální finanční transakce zastavit. Často se to ale neděje. Problémy se zákonem měly i tak velké finanční instituce jako švýcarská HSBC, UBS, nebo německá Deutsche Bank. Podle Finančního analytického úřadu (FAÚ) je ale situace v českém bankovním sektoru dobrá.

FAÚ tvrdí (zdroj zde), že banky působící v ČR „vykazují velmi dobré povědomí o prevenci praní peněz, mají dobře zvládnuté řízení rizik a vyšší rizikovost produktů nebo klientů je vyrovnávána přísnější kontrolou”. S tím souhlasí i Ladislav Pauker z Komise pro bankovní a finanční bezpečnost Bankovní asociace: „Po zkušenostech s kolapsem českého bankovního systému na sklonku devadesátých let jsou bezpečnostní opatření, která musí každá banka dodržovat, poměrně přísná,“ tvrdí.

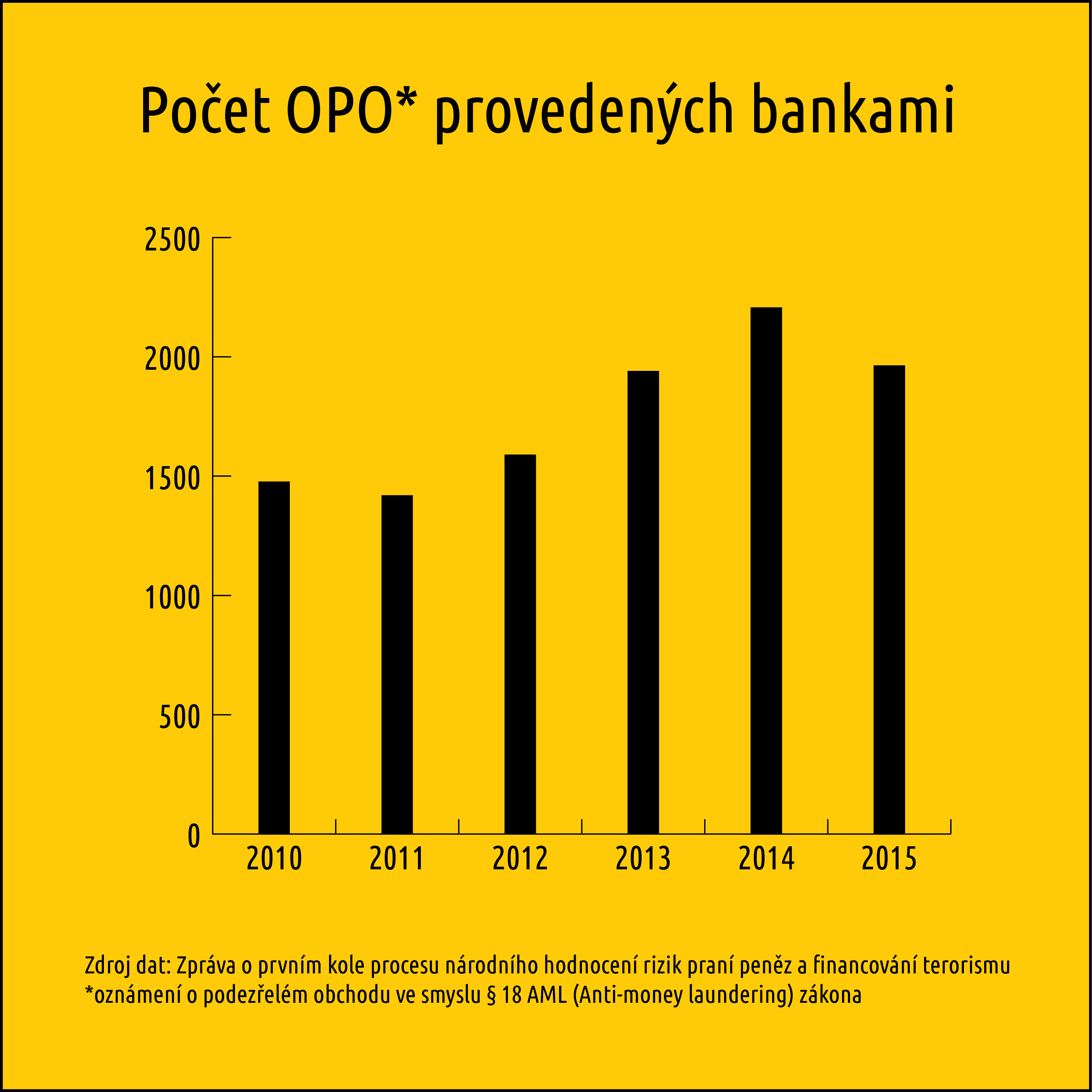

Na začátku letošního roku také nabyla účinnosti novela zákona č. 253/2008 Sb. (tzv. „AML zákona“), která implementuje novou směrnici Evropské unie o předcházení využívání finančního systému k praní peněz a financování terorismu. Postupně se zlepšujícímu stavu úrovně kontroly ze strany bank poté odpovídá i statistika oznámení o podezřelém obchodu ve smyslu §18 téhož zákona.

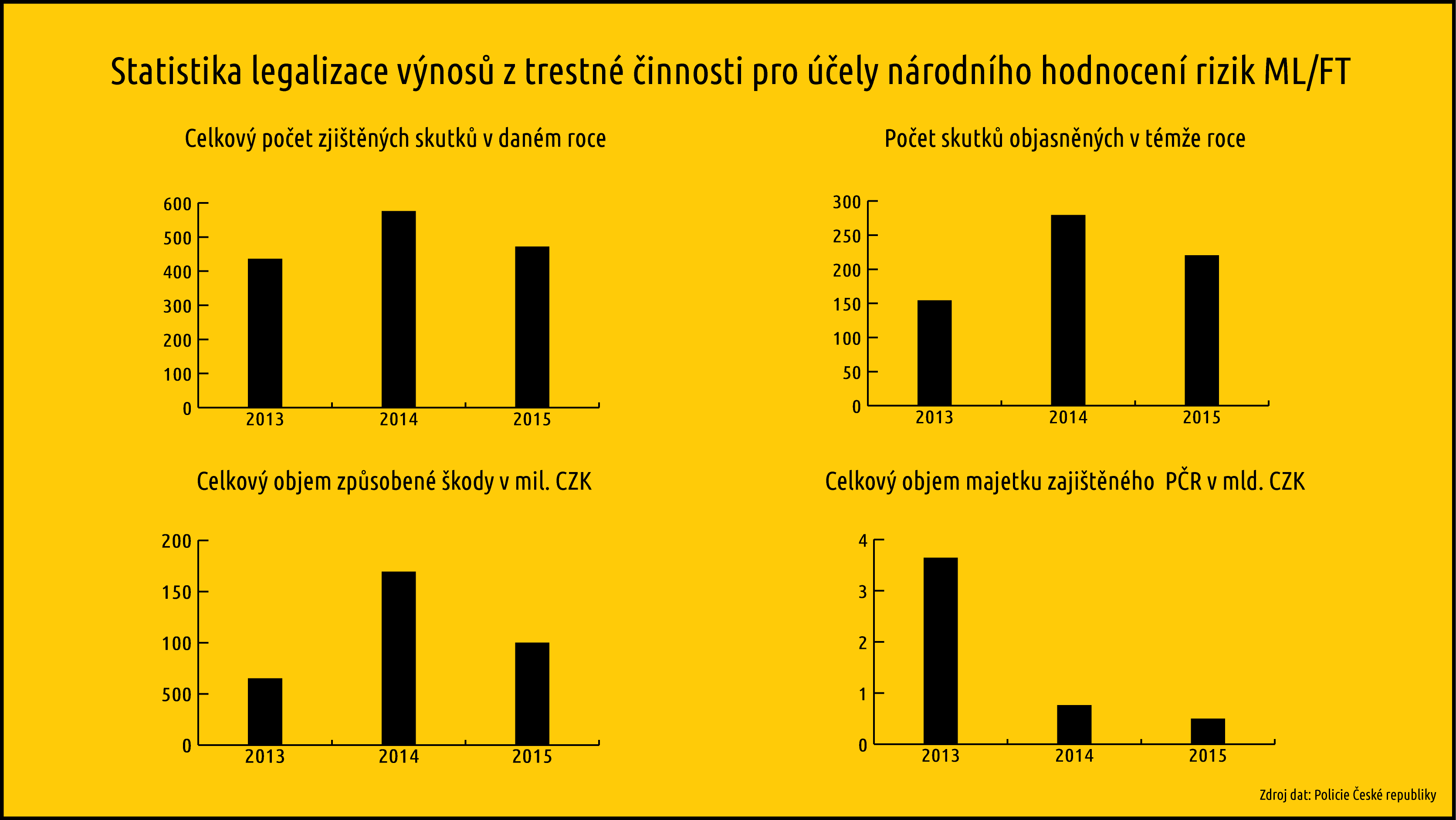

Navzdory veskrze kladnému hodnocení bank však legalizace výnosů z trestné činnosti v České republice stále působí značné škody. Například v roce 2015 celkový objem způsobené škody činil podle policie 100 milionů korun, a to jen v případech, o kterých PČR ví a zahrnuje je do svých statistik.

V Česku je v současnosti 47 bank a poboček zahraničních bank, 14 bank má u nás zahraniční zastoupení. Zajímavou pozici na bankovním trhu v České republice zaujímají banky, jejichž vlastnická struktura sahá do Ruské federace. I kvůli tomu, že ruský bankovní sektor má v posledních letech s praním peněz bohaté zkušenosti.

Charakterizace ruského bankovního sektoru

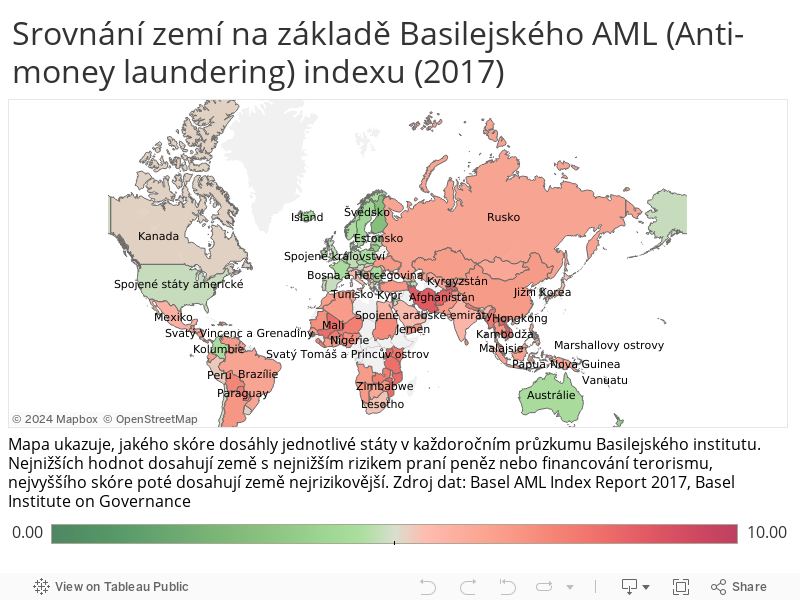

Ruský finanční sektor je k praní peněz poměrně náchylný. Americké ministerstvo zahraničí Rusko řadí mezi země, na které se v rámci boje s praním peněz soustředí nejvíc. Stejně tak Basilejský institut (neziskový institut specializující se na prevenci korupce a veřejnou správu, pozn. redakce) uvádí Rusko na seznamu 15 zemí Evropy a střední Asie s největším rizikem praní peněz a financování terorismu. Rusko je v nejnovější zprávě z roku 2017 na 6. místě v tomto regionu za Tádžikistánem, Tureckem, Ukrajinou, Kazachstánem a Kyrgyzstánem. K řazení zemí organizace využívá tzv. „Basilejského AML indexu”. Pro srovnání: Česká republika zaujala 126. pozici, celkově do průzkumu bylo zahrnuto 146 zemí světa.

Mezinárodní měnový fond (MMF) ale ve svém hodnocení ruského finančního sektoru uvádí, že regulační opatření kladoucí si za cíl zabránit praní peněz se v Rusku v uplynulých letech zdokonalily. Ruská centrální banka podle MMF podnikla kroky k ukotvení vyšších nároků na integritu bankovních institucí, dohled centrální banky je podle fondu „intenzivní a pronikavý”.

Ruská centrální banka v posledních letech skutečně učinila kroky k nápravě svého bankovního sektoru. Jen od roku 2013 odebrala licenci více než 300 úvěrovým institucím. I proto, že mnohé z nich se spoléhaly na finanční injekce od státu a své vlastní prostředky často neprůhledným způsobem vyváděly do jiných institucí v Rusku i v zahraničí. Modelovým příkladem tohoto jednání může být známý bankéř Anatolij Motylyov.

Vybrat peníze, vyvést, nechat se zachránit

První případ „selhání“ Motylyových podnikatelských aktivit se odehrál během finanční krize v letech 2007 a 2008. Jeho společnost Globex poskytující půjčky dosáhla během krize ztrát, které vyžadovaly záchranný balíček ruské vlády v hodnotě 2,5 miliardy dolarů. Po vykoupení Globexu ruské úřady zjistily, že stovky právnických osob, které byly klienty Globexu, představovaly pouhé skořápkové společnosti, které Motylyov využil k vyvedení peněz do svých selhávajících projektů na trhu s nemovitostmi.

Ačkoliv ruská vláda už měla zkušenosti se stylem Motylyova podnikání, nezabránila mu v tom, aby schéma „vyvést peníze a spoléhat se na záchranu ze strany státu” nezopakoval. V polovině roku 2015 ruská centrální banka odňala licenci čtyřem Motylyovým bankám a sedmi soukromým penzijním fondům. Všechny čtyři banky dohromady disponovaly vklady v hodnotě více než 1,1 miliardy dolarů. Fondy disponující více než jednou miliardou dolarů poté střežily vklady asi milionu Rusů.

Několik měsíců po odejmutí licencí ruská centrální banka oznámila, že ve finančních výkazech Motylyových společností objevila „díru” v hodnotě 1,5 miliardy dolarů. Ruské úřady začaly Motylyovovy společnosti a jejich transakce vyšetřovat, sám majitel však podle dostupných informací pravděpodobně ze země zmizel.

Případ Anatolije Motylyova poukazuje na obecnější problém ruského bankovního sektoru, ve kterém v posledních letech došlo k mnoha selháním bank, falšování finančních dokumentů a provádění neprůhledných transakcí za účelem vyvedení peněz do zahraničí. Dalším příkladem je příběh Globální pračky, o kterém jsme psali v březnu, kdy bylo z 19 ruských bank vyvedeno přes 20 miliard dolarů. Tyto peníze poté protekly přes účty 732 bank v 96 zemích světa a svou roli v „globální pračce“ sehrály i některé české banky.

Banky napojené na ruský kapitál tak stále vyvolávají pochybnosti.

„Působení bankovních institucí s ruským kapitálem rizikové samozřejmě je a velmi. V Rusku byly banky zakládány skupinami organizovaného zločinu. Ty dnes kontroluje Kreml a využívá je k prosazování svých imperiálních zájmů,” tvrdí Petr Pojman, kriminolog a bezpečnostní expert.

Ruské banky působí v České republice od roku 1996. V uplynulých letech se v České republice těchto institucí objevilo hned několik, a v některých případech jejich činnost vyvolala podezření regulačních orgánů.

Jednou z těchto bank byla i Evropsko-ruská banka.

Evropsko-ruská bankaBývalé sídlo ERB v ulici Štefánikova na Praze 5

Evropsko-ruská banka (ERB) na českém trhu působila od roku 2009, 25. října loňského roku však vstoupila do likvidace. O den dřív jí Česká národní banka odňala povolení k činnosti. Hlavními důvody podle vyjádření banky byly „nefunkční řídicí a kontrolní systém banky a nákup dluhopisů v rozporu s právními předpisy“. Už půl roku předtím přitom ČNB provedla předběžná opatření, a částečným omezením činností ERB cílila na zamezení dalšího poškozování zájmů vkladatelů.

Majitel ERB Roman Popov opatření provedená ČNB kritizoval. Problematický nákup rakouských cenných papírů rakouské firmy M&A InvestConsult v hodnotě 60 milionů eur, za který na ERB Česká národní banka dokonce podala trestní oznámení, považoval za standardní. ČNB poté ve vyjádření pro Český rozhlas obvinil z „umělého vytvoření krachu banky”.

Evropsko-ruská banka byla první bankou s ruským kapitálem a licencí k provozování bankovních služeb. Česká licence jí pomohla vstoupit na evropský bankovní trh.

Banka sídlila jen pár minut chůze od neslavně proslulé restaurace U Holubů – místa, kde se v devadesátých letech scházely ruské mafiánské skupiny jako Solncevská mafie nebo Semjon Mogilevič. Z adresy na Smíchově dnes zbývá spíš jen memento podezřelých ruských operací.

ERB byla založena První česko-ruskou bankou (PČRB). Instituce sídlící v Moskvě k sobě v uplynulých letech přitáhla pozornost médií, politiků i tajných služeb díky své finanční podpoře francouzské Národní fronty vedené Marií Le Penovou nebo umožňováním peněžních převodů íránským obchodníkům se zbraněmi navzdory uvalenému embargu.

Vše začalo u IPB

PČRB byla založena v Rusku v roce 1996 českou bankou IPB, bankovní institucí, jejíž bankrot byl největším případem selhání banky v historii České republiky, spolu s ruskou bankou Vozrožděnije.

V období, kdy finanční krize zasáhla ruský bankovní trh, se banka Vozrožděnije rozhodla ukončit své působení v PČRB, kterou tak naplno převzala IPB.

IPB však v roce 2000 zkrachovala a PČRB byla převedena pod Českou konsolidační agenturu. Agentura ale žádný zájem o řízení banky neprojevila, a tak byla PČRB prodána ruské společnosti Strojtransgaz, jejímž většinovým podílníkem byla ruská státní společnost Gazprom. Tato akvizice vzbudila v ruských i českých médiích pochybnosti nad mírou napojení banky na ruskou vládu.

Český bankovní expert Jan Lamser, který vedl likvidaci aktiv IPB a jejích dluhů po zbankrotování banky, k tomu dodává: „Historie PČRB je spíš množinou náhodných rozhodnutí jejího českého managementu, než konspiračním plánem ruských politiků.”

V roce 2011 Strojtransgaz prodal 74,5 % akcií banky jednomu ze svých bývalých zaměstnanců, Romanu Popovovi. O rok později se Popov stal jediným akcionářem jak PČRB, tak v Česku založené ERB. Podle svých slov kromě koupě PČRB investoval do navýšení základního kapitálu ERB dalších zhruba 600 milionů korun – částku, která je vysoká i pro bývalého ředitele Strojtransgazu.

ERB byla založena v roce 2005, kdy se PČRB jako její matka chtěla vrátit na český trh. Získání licence bylo pro ERB obtížné, jelikož čelila komplikacím ze strany České Národní Banky i BIS (Bezpečnostní informační služby), která ji považovala za možné bezpečnostní riziko.

První pokus o získání licence v roce 2004 byl z důvodu nedostatečné dokumentace zamítnut, druhý pokus v roce 2005 pak opět také selhal kvůli výrazným změnám ve vlastnické struktuře banky. Třetí a úspěšný pokus přišel až v roce 2008, kdy banka licenci získala. Od roku 2009 tak banka na českém trhu fungovala s jednou pobočkou v Praze a druhou v Karlových Varech v Moskevské ulici.

Zvědavost v případě počínání PČRB a jejího majitele Romana Popova vzbuzuje také napojení banky na některé tradiční offshoreové destinace. Jedna z Popovových společností, Royaline Investments Ltd, pocházející z Britských panenských ostrovů, totiž sehrála roli u půjčky ilustrující netransparentní vyvedení prostředků z banky.

PČRB nejdříve poskytla půjčku ve výši 12 milionů eur kyperské společnosti Laerma Limited zastoupené Natalií Myskinovou, manželkou Vladimira Myskina, zaměstnance PČRB, který půjčku schválil. Banka ovšem prostřednictvím Royaline díky smlouvě o zřízení zástavního práva získala 50% obchodní podíl společnosti Dastyno Commerce s.r.o., jehož nominální hodnota činí pouhých 100 000 korun. Vzhledem k tomu, že společnost Dastyno v obchodním rejstříku neeviduje žádné finanční výkazy, jeví se jako typický příklad skořápkové společnosti určené k zástavě úvěru, který dlužník nikdy nehodlá splatit.

Ačkoliv ERB už na seznamu bank v České republice nefiguruje, První česko-ruská banka zde stále má své zahraniční zastoupení, přestože i ta v Rusku přišla loni o bankovní licenci.

Dalšími českými bankami s napojením na ruský kapitál jsou Expobank a Sberbank.

Expandující Expobank

Expobank na českém bankovním trhu působí od roku 1991. Původně působila pod názvem BAWAG Bank CZ, od roku 2008 poté banka vystupovala pod názvem LBBW Bank CZ jako dceřiná společnost německé LBBW. Na konci roku 2014 se společně s příchodem nového většinového akcionáře Igora Kima banka přejmenovala na Expobank CZ.

Igor Kim je ruský investor, který na bankovních trzích působí přes 20 let. Kim se narodil v Kazachstánu a vyrůstal na východě Ruska. V roce 1992 byl jedním ze zakladatelů malé sibiřské banky, později se stal jejím ředitelem. V roce 1996 dohlížel na restrukturalizaci banky Sibacadembank, dnes známé jako Ursa Bank, v současnosti jedné z 20 největších ruských bank.

Za své působení na bankovních trzích Kim již nakoupil přes 30 bank. Webový portál Forbes hodnotu Kimova majetku odhaduje na miliardu dolarů.

Kim v roce 2013 pro Reuters sdělil (celý článek zde), že “se poohlíží po akvizicích nejen ve východní, ale i ve střední Evropě”. V expanzi mu má pomoci právě česká pobočka Expobank.

Banka na svých webových stránkách uvádí, že Kimův úspěch „je výsledkem chytrých investic v minulosti a inteligentního bankovního řízení bez napojení na politiku”.

Expobank za první dva roky svého působení pod novým jménem a s novým vlastníkem vykázala zisk ve výši 442 milionů korun (105 milionů korun v roce 2015 (zdroj zde), 337 milionů korun v roce 2016 (zdroj zde)), a plánovanou expanzi odstartovala hned v prvních dvou letech svého působení na českém trhu.

„V roce 2016 a na začátku roku 2017 Expobank učinila dvě akvizice – nejdříve získala jednu z účelových společností LBBW v České republice (East Portfolio s.r.o.) a rozšířila portfolio svých klientů, ve druhé polovině roku poté banka provedla svou první evropskou akvizici Marfin Bank a.d. Beograd (Srbsko) a stala se tak první českou bankou na srbském trhu,” uvádí výroční zpráva z loňského roku.

Expobank kromě České republiky tak v současnosti působí v 8 dalších zemích. Těmi jsou Hongkong, Kazachstán, Kypr, Lotyšsko, Lucembursko, Rusko a Velká Británie, tedy země známé ve finančním světě zejména díky silnému bankovnímu tajemství a problémům s bankovním sektorem, který dostatečně neprověřuje ani původ peněz, ani klienty.

Banka na svých stránkách láká klienty tvrzením, že „klienti banky mohou jednoznačně profitovat z působení sesterských a dceřiných společností banky v Evropě a dalších částech světa”.

Právě jedna ze sesterských společností české Expobanky se ale již v minulosti potýkala s problémy ohledně svých interních kontrolních mechanismů. V Lotyšsku banka nejprve v roce 2014 dostala od FKTK (lotyšská Komise pro finanční a kapitálové trhy) varování, jehož důvodem byly „některé nedostatky v interním kontrolním systému banky a selhání v zajištění dostatečné dokumentace klientů”. V roce 2015 poté banka obdržela pokutu ve výši 105 tisíc eur za „nedostatky v monitoringu uskutečněných transakcí a due diligence klientů banky” (zdroj).

Sberbank, ruská státní bankaZdroj: Wikimedia Commons, Autor: Sberbank Europe AG

Poslední a zároveň největší ruskou bankou působící na českém trhu je Sberbank, banka přímo podléhající ruské státní správě, konkrétně ruské centrální bance.

Sberbank na český bankovní trh pronikla v roce 2012, kdy od rakouské Volksbank odkoupila celou její středoevropskou divizi (ke změně jména banky došlo na konci února roku 2013). Sberbank hned zpočátku vyvinula výraznou snahu o propagaci svého příchodu do České republiky prostřednictvím několika marketingových kampaní v čele s televizními reklamami, zároveň výrazně investovala do rozšíření svých poboček.

Sberbank Europe působí v 10 zemích střední a východní Evropy: v Bosně a Hercegovině, České republice, Chorvatsku, Maďarsku, Německu, Rakousku, Slovensku, Slovinsku, Srbsku a na Ukrajině.

Od svého nástupu na český trh dceřiná společnost Sberbank CZ vykazuje podle svých slov „nárůst ve všech segmentech” (fyzické osoby, malé a střední podniky, korporátní klienti) (zdroj), stejně tak od změny vlastníka a názvu každoročně utrží zisk v řádu stamilionů korun (výjimkou byl rok 2015, kdy banka vlivem letitého soudního sporu byla nucena z rozhodnutí soudu zaplatit náhradu škody ve výši zhruba 130 milionů korun).

I Sberbank však musela v uplynulých letech čelit komplikacím vycházejícím z podstaty jejího vlastnictví. V důsledku ukrajinské krize Spojené státy i Evropská unie na ruskou Sberbank (evropské dcery Sberbank byly ze sankcí vyňaty) a další ruské státní podniky uvalily sankce, kterými bance zabránily přístup ke svému kapitálu za účelem dlouhodobého financování.

V říjnu roku 2016 poté ČNB zakázala Sberbank poskytovat úvěry na financování investiční výstavby a komerčních nemovitostí (zdroj). ČNB ve svém odůvodnění tvrdila, že banka „nedodržuje náležitým způsobem obezřetnostní pravidla, jimiž se musí každá úvěrová instituce řídit, v důsledku čehož pak může být ohrožena jeho finanční stabilita a zájmy jeho vkladatelů”.

O několik měsíců později, 17. února, nicméně ČNB oznámila, že „v důsledku deklarovaného zjednání nápravy pominuly důvody pro omezení činnosti”.

Na rozdíl od PČRB i ERB jsou Expobank i Sberbank v České republice stále velmi aktivní, a jak nám sdělil ředitel Finančního analytického úřadu Libor Kazda, z hlediska prevence praní peněz prý tyto banky oproti dalším bankovním institucím působícím na českém trhu nelze vyčleňovat.

„Banky jsou ve finančním sektoru typem institucí nejnáchylnějších k praní peněz. Na druhou stranu lze říci, že banky z našeho pohledu fungují dobře a z tzv. „povinných osob” (fyzické nebo právnické osoby, na které se vztahuje AML zákon, pozn. redakce) vykazují nejvyšší míru spolupráce. To platí i pro banky s ruskými vlastníky.”

Autor textu: Jan Indra

Text vznikl za přispění Nadačního fondu nezávislé žurnalistiky.

Spravovat souhlas s cookies

Na našem webu používáme cookies, abychom věděli, jaká témata vás zajímají, a aby nám tu vše správně fungovalo.

Technické nebo funkční soubory cookies

Vždy aktivní

Některé soubory cookies zajišťují, že určité části webu fungují správně a že vaše uživatelské preference zůstávají známé. Umístěním funkčních souborů cookies usnadňujeme návštěvu našich webových stránek. Tímto způsobem nemusíte při návštěvě našich webových stránek opakovaně zadávat stejné informace a například položky zůstanou v nákupním košíku, dokud nezaplatíte. Tyto cookies můžeme umístit bez vašeho souhlasu.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistické cookies

Statistické soubory cookies využíváme k optimalizaci webových stránek pro naše uživatele. Díky těmto statistickým cookies získáváme přehled o používání našich webových stránek. Žádáme vás o povolení k ukládání statistických souborů cookies.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketingové/Sledovací cookies

Marketingové/sledovací cookies jsou soubory cookies nebo jakákoli jiná forma místního úložiště, které se používají k vytváření uživatelských profilů k zobrazování reklamy nebo ke sledování uživatele na tomto webu nebo na několika webech pro podobné marketingové účely.

FAÚ tvrdí (zdroj zde), že banky působící v ČR „vykazují velmi dobré povědomí o prevenci praní peněz, mají dobře zvládnuté řízení rizik a vyšší rizikovost produktů nebo klientů je vyrovnávána přísnější kontrolou”. S tím souhlasí i Ladislav Pauker z Komise pro bankovní a finanční bezpečnost Bankovní asociace: „Po zkušenostech s kolapsem českého bankovního systému na sklonku devadesátých let jsou bezpečnostní opatření, která musí každá banka dodržovat, poměrně přísná,“ tvrdí.

FAÚ tvrdí (zdroj zde), že banky působící v ČR „vykazují velmi dobré povědomí o prevenci praní peněz, mají dobře zvládnuté řízení rizik a vyšší rizikovost produktů nebo klientů je vyrovnávána přísnější kontrolou”. S tím souhlasí i Ladislav Pauker z Komise pro bankovní a finanční bezpečnost Bankovní asociace: „Po zkušenostech s kolapsem českého bankovního systému na sklonku devadesátých let jsou bezpečnostní opatření, která musí každá banka dodržovat, poměrně přísná,“ tvrdí.