Kolotočové či karuselové podvody při odvodech daně z přidané hodnoty jsou v Česku velmi obvyklým druhem kriminality. Dochází při nich k vyvádění vysokých částek ze státních financí na soukromé účty podnikatelů, konkrétně z účtů finančních úřadů, od kterých organizované skupiny obchodníků neoprávněně žádají vrácení daně z přidané hodnoty. Značné finanční úniky vznikají při tomto typu podvodu mj. díky možnosti snadno trestnou činnost neustále opakovat (princip kolotoče).

O co jde?

Daň z přidané hodnoty (DPH či anglicky VAT) je daň, kterou musí kupující zaplatit dodavateli při nákupu zboží podléhajícího dani v rámci území daného státu. Protože se tato daň týká většiny obchodů, říká se jí také univerzální daň. Jedná se o určitý „poplatek z obchodu“, který je třeba odvést státu jako odměnu za to, že daný obchod na jeho území proběhne, tedy že obchodníci využívají ekonomickou strukturu daného státu k uzavření obchodu. V Česku je základní sazba daně 21%.

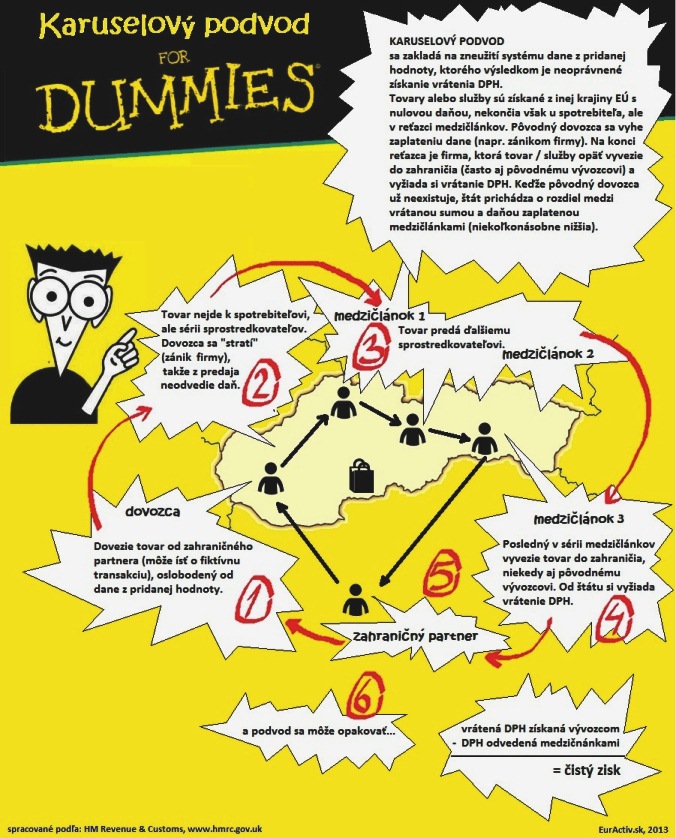

Kolotočovými podvody jsou obecně označovány dodávky zboží, které následují za sebou v řetězci, v němž dochází v určitém okamžiku ke krácení daně jednoduchým způsobem – daň není přiznána ani zaplacena a příslušný plátce přestává existovat nebo není k nalezení.

Tento typ podvodu se objevuje v různých obměnách a v různé úrovni sofistikovanosti, ale jeho základní mechanismus zůstává stejný. V nejjednodušší podobě je pro realizovaní karuselového podvodu na území Česka potřeba tří účastníků.

Jeden z nich, dodavatel zboží, se nachází v jiném státě Evropské unie. Další dva aktéři provozují svoje firmy v Česku. Jeden, tzv. chybějící obchodník (missing trader), je skutečný pachatel trestného činu, protože právě on neodvede DPH státu (a proto po nějaké době zbankrotuje či jinak zmizí s pohledávkou).

Druhý participant je prodejce (broker), který zboží opět prodává zpátky mimo EU a nárokuje si při tom vrácení daně od státu. Právě přes něj se do kolotoče dostávají peníze, které si prodejce nárokuje zdánlivě oprávněně (jako náhradu za daň, kterou zaplatil chybějícímu obchodníkovi).

Základní model

Pro účely srozumitelného popisu budeme předpokládat, že žádný z aktérů se nebude na dalším snažit vytvořit zisk z prodeje zboží, ale budou pouze usilovat o čerpání peněz formou nárokování vrácení daně.

Kolotočový obchod začíná objednávkou zboží u dodavatele v jiném státě EU. Chybějící obchodník si tak např. ze Slovenska objedná např. mobilní telefony za 1 000 000 Kč. Tuto sumu zaplatí dodavateli na Slovensku a ten dodá zboží přeshraniční dodávkou osvobozenou od DPH chybějícímu obchodníkovi do Česka.

Chybějící obchodník prodá mobilní telefony prodejci. Ten za ně zaplatí opět 1 000 000 Kč + DPH 21% (210 000 Kč). DPH by měl chybějící obchodník odvést státu, ten to však neučiní a místo toho peníze převede ze své firmy jinam, aby je skryl (aby mu při likvidaci firmy nemohly být zabaveny). Takto vzniká první nelegální obohacení, avšak nedošlo ještě k načerpání státních peněz do kolotoče (zatím si pouze kooperující subjekty převedly peníze mezi sebou a z tohoto obchodu neodvedly daň, ale ani nevytvořily zisk).

Mobilní telefony, které se nyní nacházejí u prodejce, tento v dalším kroku prodá znovu za 1 000 000 Kč zpět původními dodavateli v jiném státě EU. Při této transakci navíc uplatní nárok na odpočet DPH, které za telefony zaplatil při koupi od chybějícího obchodníka. Stát mu takto vrátí 210 000 Kč, které měl na dani odevzdat chybějící obchodník.

Mobilní telefony, které se nyní nacházejí u prodejce, tento v dalším kroku prodá znovu za 1 000 000 Kč zpět původními dodavateli v jiném státě EU. Při této transakci navíc uplatní nárok na odpočet DPH, které za telefony zaplatil při koupi od chybějícího obchodníka. Stát mu takto vrátí 210 000 Kč, které měl na dani odevzdat chybějící obchodník.

Z hlediska procedurálního je tedy tento požadavek na vrácení daně legitimní a bylo by tomu tak i ve skutečnosti, pokud by chybějící obchodník skutečně daň odvedl. V takovém případě by byl celý obchod na území Česka vůči státu daňově neutrální. Jelikož tomu tak nebylo, tak však stát vrací prodejci částku, kterou předtím neobdržel.

V dalším kroku dochází k zacyklení celého kolotoče, kdy je zboží opět u dodavatele v jiném státě EU, který jej znovu prodá chybějícímu obchodníkovi v Česku. Od něj opět kupuje prodejce, který platí daň (alespoň po formální stránce, tedy na papíře) a chybějící obchodník daň neodvádí. Zboží putuje od prodejce potřetí k dodavateli, prodejce opět nárokuje vrácení DPH. A takto lze postup opakovat až do okamžiku, kdy dojde k odhalení podvodu.

Sofistikovanější podoby karuselu

Protože by kolotočový obchod byl ve svém minimálním trojčlenném provedení poměrně snadno prokazatelný při následném soudním procesu s podnikateli, existují určité metody, které účastníci používají pro zastření podvodného úmyslu obohatit se krácením na dani.

Tím nejjednodušším způsobem, jak ztížit prokázání nelegálního obohacování, je prodloužit řetěz mezi chybějícím obchodníkem a prodejcem. Toho lze docílit tak, že do kolotoče mezi tyto dva účastníky vstoupí několik dalších obchodníků (tzv. buffer), kteří si zboží mezi sebou přeprodávají. Tito často ani nemusí vědět, že se účastní tohoto podvodu. Na straně vstupu i výstupu zboží jednají legálně, mohou i generovat zisk a zboží prodávat dál s vyšší cennou. Důvodem, proč je organizátoři kolotoče zapojí do řetězu přeprodejů, je ten, aby se od sebe co nejvíce obchodně vzdálil chybějící obchodník (který neodvádí daň) a prodejce (který žádá její vrácení). Tím je pak ztíženo dokazování, že dotyční jednali v souladu za účelem získání peněz při krácení daně.

Dalším ze způsobů, jak lze zefektivnit provoz karuselu, je tzv. „platba třetí strany“. V tomto případě neplatí exportérovi za zboží chybějící obchodník, ale přímo prodejce. Chybějící obchodník tak obdrží zboží, za které zaplatil rovnou prodejce. V účetnictví je vše evidováno tak, že prodejce zaplatil i s daní chybějícímu obchodníkovi a ten zaplatil exportérovi. Reálně však žádné prostředky přes chybějícího obchodníka neputují, pouze u něj vzniká závazek zaplatit DPH z obchodu s prodejcem. Vzhledem k tomu, že chybějící obchodník nemá žádný majetek, dostává se tak ve svém účetnictví od začátku do mínusu tím, že dluží na dani. V případě, že dluh přijde následně vymáhat exekutor, nedostane se k žádnému majetku.

Jako o „totální optimalizaci“ pak můžeme hovořit o modelu, kdy zboží vůbec fyzicky neopouští sklad a pohybuje se mezi vlastníky pouze na papíře. Podnikatelé si tak zboží mezi sebou neustále převádí formou smluv, přičemž jeden z nich vždy neodvádí státu DPH a druhý žádá o jeho vrácení při prodeji třetímu obchodníkovi v jiném státu EU. Tento model, dotažený do maximální efektivity, pak představuje schéma, kdy zboží neexistuje ani fyzicky a celý kolotoč je postavený jen na fiktivních papírových smlouvách. Podívejme se na několik příkladů karuselových podvodů, které se v Česku podařilo odhalit.

Nanodisky

Mezi obviněnými osobami mělo dojít k dohodě o vytvoření fiktivního obchodního řetězce. Snahou obviněných mělo být získání finančního prospěchu ve formě neoprávněně vyplaceného nadměrného odpočtu DPH. V rámci tohoto fiktivního řetězce mělo docházet k vystavování podvodných faktur, předávacích protokolů, příjmových dokladů a dalších dokumentů. Pracovníkům daňové Kobry se podařilo zjistit, že předmětem plnění na fakturách mělo být zboží (tzv. “nanodisk“), které vůbec v uvedené formě neexistuje a je teprve ve fázi výzkumu. Na základě těchto fiktivních dokladů, které měly deklarovat dodání uvedeného zboží v hodnotě přesahující 1 miliardu korun na Kypr, měly osoby žádat vrácení částky 270 milionů korun ze státního rozpočtu.

Kovový odpad

Podle závěrů kriminalistů měla čtveřice obviněných mužů v roce 2009 získat, či pokusit se získat, neoprávněné vyplacení nadměrných odpočtů DPH při obchodech s kovovým odpadem. K tomuto účelu měli vytvořit podvodné řetězce dodavatelů a odběratelů, v jejichž rámci obchodovali s totožným zbožím, přemísťovaným opakovaně z Maďarska do ČR a zpět, na jejichž koncích vždy stála obchodní společnost, vykazující dodání zboží do jiného členského státu EU a uplatňující nárok na vyplacení nadměrného odpočtu DPH.

Nadhodnocené odpočty DPH

Zmíněné obchodní společnosti měly být zařazeny na počátek řetězce spolu obchodujících subjektů. Následně mělo dojít k vystavování faktur za různé druhy dodaného zboží (silně nadhodnocené strojírenské výrobky, náhradní díly k automobilům či další věci, zpravidla s nízkou faktickou hodnotou). Toto zboží mělo být dále prodáváno prostřednictvím dalších nastrčených společností. Na konci řetězce firem měl být deklarován vývoz do zahraničí s nárokem na vysoký odpočet DPH. Tímto jednáním měly obviněné osoby způsobit České republice škodu ve výši cca 41,3 milionu korun.

MTIC Fraud – neexistující zboží

Podle závěrů kriminalistů ÚOKFK SKPV mělo v období do 1. ledna 2008 do 30. června 2011 docházet v rámci účelově vytvořeného řetězce firem ke krácení DPH v souvislosti s prováděním obchodů s neexistujícím zbožím na území ČR, případně s deklarováním jeho následného vývozu do dalších zemí EU (tzv. MTIC Fraud – Missing Trader Intracommunity Fraud).

Realitní studie

Kriminalisté ÚOKFK SKPV v průběhu vyšetřování této trestné činnosti dospěli k závěru, že obvinění měli vytvořit řetězec firem, smluv, faktur, toku finančních prostředků, postoupení pohledávek a zápočtů pohledávek pouze s úmyslem zkrátit daň z přidané hodnoty u společností, které ovládali. Údajná díla (realitní studie), která však dle závěrů kriminalistů vůbec nebyla vytvořena, měla být vyvezena jako služba do zahraničí, kdy zařazením fiktivních faktur do účetnictví společností mělo dojít ke zkrácení DPH, které kriminalisté vyčíslili na 254 milionů korun.

Důmyslný zločin

Karuselové podvody mohou zprvu působit jako určitý druh daňové optimalizace. Jedná se však o regulérní zločinné jednání, jehož trestní podstata je zakotvena především v záměrném neodvedení daně státu chybějícím obchodníkem.

Další důkaz, že se jedná o druh ekonomické kriminality – ne pokročilé plánování daní – tkví ve faktu, že suma zisku, který generují jednotlivé společnosti provozující kolotočový podvod, se velmi často rovná DPH neodvedené chybějícím obchodníkem. Skutečným motivem za provozováním kolotoče je totiž právě zcizení peněz neodvedených na dani.

Mezi důvody, proč kolotočové podvody patří mezi velmi nebezpečný typ ekonomické kriminality patří jejich snadná proveditelnost a možnost je neustále opakovat. Jejich realizaci usnadňuje snadná obchodovatelnost a přemístitelnost vysoce cenného zboží (mobilní telefony apod.) i momentální nastavení způsobu platby daní v Česku (povinnost odvádět daně je v závislosti na obratu měsíční, čtvrtletní nebo roční).

V roce 2013 dosáhla v Česku výše ztráty na podvodech s daněmi odhadem 396 miliard korun, přičemž karuselové podvody tvoří údajně třetinu této ztráty. Samozřejmě, přesná čísla jsou z povahy věci nezjistitelná. Jedná se však rozhodně o zásadní finanční únik ze státního rozpočtu, na jehož odhalování se dlouhodobě podílí několik útvarů pro odhalování organizovaného zločinu a finanční kriminality.